पहचान चोर पहले से ज्यादा सक्रिय हैं। 2012 में, संघीय व्यापार आयोग को कुल मिलाकर 2 मिलियन से अधिक उपभोक्ता शिकायतें मिलीं, और लगातार 13 वें वर्ष के लिए, पहचान की चोरी सबसे आम शिकायत श्रेणी थी: वर्ष में एफटीसी के उपभोक्ता प्रहरी नेटवर्क में 369, 132 आईडी-चोरी रिपोर्ट जोड़े गए थे। 2011 से 30 प्रतिशत से अधिक की वृद्धि।

पिछले हफ्ते एफटीसी ने अपनी 2012 की उपभोक्ता प्रहरी नेटवर्क डेटा बुक (पीडीएफ) जारी की। रिपोर्ट के अनुसार, पहचान की चोरी की सबसे तेजी से बढ़ती श्रेणी सरकारी दस्तावेजों और लाभों से संबंधित है: इस श्रेणी में शिकायतें कैलेंडर-वर्ष 2010 से 46 प्रतिशत बढ़ीं। क्रेडिट-कार्ड धोखाधड़ी (13 प्रतिशत), फोन या उपयोगिताओं धोखाधड़ी (10 प्रतिशत), और बैंक धोखाधड़ी (6 प्रतिशत) 2012 में आईडी चोरी की अगली सबसे आम श्रेणियां थीं।

पहचान-चोरी की शिकायतों में वृद्धि से आप कई शुल्क-आधारित सेवाओं में से एक पर विचार कर सकते हैं जो पहचान की चोरी और अन्य ऑनलाइन अपराधों से बचाव का वादा करता है। कई विशेषज्ञ ऐसी सेवाओं को एक बुरा निवेश मानते हैं, विशेष रूप से उन कदमों के प्रकाश में, जिन्हें आप बिना किसी पैसे खर्च किए आईडी चोरों से बचाने के लिए कर सकते हैं। यहां तीन पहचान-चोरी-रोकथाम तकनीक हैं जो आपको एक पैसा भी खर्च नहीं करेंगे।

स्रोत से सीधे क्रेडिट रिपोर्ट प्राप्त करें

फेयर क्रेडिट रिपोर्टिंग एक्ट के लिए आवश्यक है कि तीन क्रेडिट रिपोर्टिंग एजेंसियों में से प्रत्येक उपभोक्ताओं को हर 12 महीने में अनुरोध पर मुफ्त क्रेडिट रिपोर्ट प्रदान करे। जवाब में, इक्विफैक्स, एक्सपेरियन, और ट्रांसयूनियन ने एनुअल क्रिडट्रीपोर्ट डॉट कॉम बनाया, जो आपको टोल-फ्री टेलीफोन नंबर (1-877-322-8228) के माध्यम से ऑनलाइन फ्री क्रेडिट रिपोर्ट मांगता है, या डाउनलोड करने योग्य अनुरोध फ़ॉर्म का उपयोग करके मेल द्वारा; पीडीएफ)।

सेवा वास्तव में आपको हर चार महीने में तीन क्रेडिट रिपोर्टिंग एजेंसियों में से एक रिपोर्ट का अनुरोध करके वर्ष में तीन बार अपनी क्रेडिट रिपोर्ट की निगरानी करने की अनुमति देती है। यह कई उपभोक्ताओं की आवश्यकता से अधिक निगरानी हो सकती है, जब तक कि उन्होंने हाल ही में नए क्रेडिट खातों या निकट भविष्य में ऐसा करने की योजना के लिए आवेदन नहीं किया हो।

ध्यान दें कि आप बीमा, ऋण, या रोजगार के लिए आवेदन करने के बाद इनकार किए जाने के 60 दिनों के भीतर मुफ्त क्रेडिट रिपोर्ट के हकदार हैं, या कभी भी कोई कंपनी आपके खिलाफ "प्रतिकूल कार्रवाई" करती है। यदि आप बेरोजगार हैं, कल्याण पर हैं, या पहचान की चोरी का शिकार हुए हैं, तो आप पिछले 12 महीनों के भीतर एक पिछला क्रेडिट अनुरोध करने पर भी मुफ्त क्रेडिट रिपोर्ट का अनुरोध कर सकते हैं। अन्यथा, क्रेडिट-रिपोर्टिंग एजेंसियां एक वर्ष के भीतर दूसरी रिपोर्ट के लिए $ 11 तक शुल्क लेती हैं।

नि: शुल्क रिपोर्ट में आपका FICO स्कोर शामिल नहीं है, जो कि 300 और 850 के बीच की तीन अंकों की संख्या है जो कंपनियां आपके क्रेडिट-योग्यता का निर्धारण करने के लिए उपयोग करती हैं। क्रेडिट कर्मा और MyFico जैसी सेवाएं मुफ्त क्रेडिट रिपोर्ट और FICO स्कोर प्रदान करने का दावा करती हैं, लेकिन क्रेडिट कर्मा इसे इकट्ठा करने वाले "उपभोक्ता डेटा" से पैसा कमाता है, और MyFico अपने $ 15-महीने के स्कोर की केवल 10 दिनों की नि: शुल्क परीक्षण पेशकश करता है सेवा, इसलिए आपको ट्रायल शुरू करने के लिए क्रेडिट-कार्ड नंबर की आपूर्ति करनी होगी और परीक्षण अवधि के दौरान सेवा को बंद करना होगा ताकि चार्ज को रोका जा सके।

पहले ब्लश पर, क्रेडिट कर्मा ऑफ़र आमंत्रित करता दिख रहा है, लेकिन कंपनी द्वारा एकत्र की गई व्यक्तिगत जानकारी की मात्रा के साथ मैं सहज नहीं था, जैसा कि क्रेडिट कर्म गोपनीयता नीति में वर्णित है। आपकी क्रेडिट रिपोर्ट तक पहुंचने के लिए अधिकांश जानकारी की आवश्यकता होती है, लेकिन अंतर यह है कि क्रेडिट-रिपोर्ट एजेंसियों के पास यह जानकारी पहले से ही होती है। इसे अभी तक एक और तीसरे पक्ष को क्यों प्रदान करें, यहां तक कि एक और जो अन्यथा विश्वसनीय है?

साइट Whatsmyscore.org एक नि: शुल्क FICO स्कोर अनुमानक प्रदान करता है जो 10 प्रश्न पूछता है और तीन क्रेडिट-रिपोर्टिंग एजेंसियों में से प्रत्येक के लिए अनुमानित स्कोर उत्पन्न करने के लिए उत्तरों का उपयोग करता है।

कई कंपनियां जो आपको मुफ्त क्रेडिट रिपोर्ट देने का वादा करती हैं, वे घोटाले हैं जो आपको उन भुगतान सेवाओं के लिए साइन अप करते हैं जो आप चाहते हैं या ज़रूरत नहीं है। अक्टूबर 2011 में FTC ने "फ्री रिपोर्ट" या अपने URL में इसी तरह के वाक्यांशों के साथ साइटों के खिलाफ एक चेतावनी चेतावनी जारी की, या कि टाइपो-स्क्वाट "Annualcreditreport.com", जो कि फ्री क्रेडिट रिपोर्ट के लिए एकमात्र सही स्रोत है।

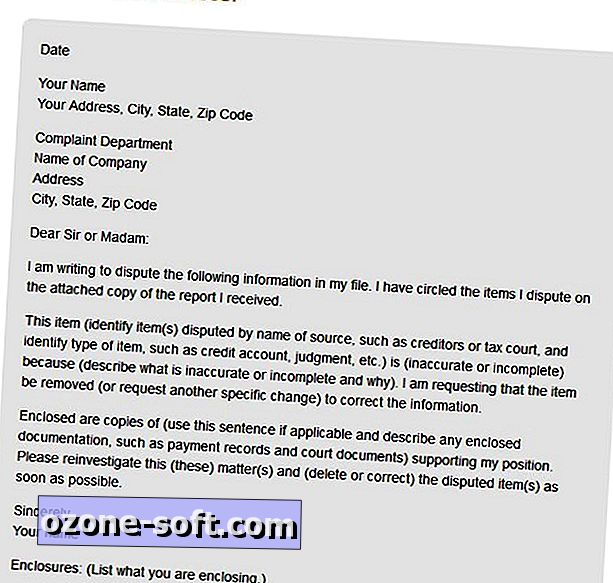

जब आप अपनी क्रेडिट रिपोर्ट पर त्रुटियां दर्ज करते हैं, तो क्रेडिट-रिपोर्टिंग एजेंसी से लिखित रूप में संपर्क करें और दस्तावेजों की प्रतियां शामिल करें जो आपके दावों का समर्थन करती हैं कि जानकारी गलत है। क्रेडिट रिपोर्ट में विवादित त्रुटियों के लिए FTC के निर्देशों में क्रेडिट-रिपोर्टिंग एजेंसी के लिए नमूना विवाद पत्र शामिल है।

एजेंसी को जानकारी के स्रोत से संपर्क करना चाहिए, और उस कंपनी को दावे की जांच करना, आपके द्वारा प्रदान की गई सामग्री की समीक्षा करना और क्रेडिट-रिपोर्टिंग एजेंसी को वापस रिपोर्ट करना आवश्यक है। सूचना प्रदाता को सभी तीन क्रेडिट एजेंसियों को सूचित करना चाहिए यदि यह निर्धारित करता है कि जानकारी वास्तव में गलत है। फिर क्रेडिट एजेंसी को आपको अपनी संशोधित रिपोर्ट की एक निशुल्क प्रतिलिपि भेजनी होगी जो आपकी एक वार्षिक रिपोर्ट के रूप में नहीं गिना जाता है।

आप यह भी अनुरोध कर सकते हैं कि एजेंसी किसी को भी संशोधित रिपोर्ट भेजे, जो पिछले छह महीनों में, या पिछले दो वर्षों में आपकी रिपोर्ट प्राप्त करने वाले किसी भी संभावित नियोक्ता के लिए एक कॉपी का अनुरोध करे।

गतिविधि और धोखाधड़ी अलर्ट को अच्छे उपयोग के लिए रखें

एक बार जब आपको विश्वास हो जाता है कि आपकी क्रेडिट रिपोर्ट सही है, तो अपने बैंक या क्रेडिट-कार्ड प्रदाताओं से संपर्क करके अलर्ट का अनुरोध करें जब एक निश्चित राशि से अधिक की खरीदारी खाते से की जाती है, या जब विदेशों से शुल्क प्राप्त किया जाता है। (ध्यान दें कि जब वे आपके खाते में असामान्य या संदिग्ध गतिविधि का पता लगाते हैं, तो अधिकांश वित्तीय सेवाएँ आपसे स्वचालित रूप से संपर्क करेंगी।)

यदि आपको लगता है कि आप किसी पहचान-चोरी के अपराध या प्रयास के शिकार हो गए हैं, तो अपने खातों में धोखाधड़ी की चेतावनी देने वाली क्रेडिट-रिपोर्टिंग एजेंसियों में से एक से संपर्क करें। जब आप तीन एजेंसियों में से एक के साथ धोखाधड़ी की चेतावनी देते हैं, तो कंपनी को अन्य दो एजेंसियों से संपर्क करने के लिए कानून की आवश्यकता होती है।

धोखाधड़ी का अलर्ट एक नया क्रेडिट खाता खोलना अधिक कठिन बनाता है: उधारदाताओं को आपसे संपर्क करने का निर्देश दिया जाता है - आमतौर पर फोन द्वारा - अपनी पहचान सत्यापित करने से पहले कि वे आपके नाम से खाता खोल सकते हैं, हालांकि उन्हें कानून द्वारा आवश्यक नहीं हैं ऐसा करो। आपका नाम दो साल के लिए पूर्व-अनुमोदित क्रेडिट ऑफ़र से हटा दिया जाएगा। धोखाधड़ी का अलर्ट केवल 90 दिनों के लिए होता है, लेकिन यदि आप पहचान-चोरी के अपराध के शिकार हो गए हैं, तो आप धोखाधड़ी की सुरक्षा को दो साल तक बढ़ा सकते हैं।

सभी तीन क्रेडिट-रिपोर्टिंग एजेंसियां आपको ऑनलाइन धोखाधड़ी अलर्ट के लिए आवेदन करने देती हैं:

- इक्विफैक्स फ्रॉड-अलर्ट पेज

- एक्सपेरिमेंट फ्रॉड अलर्ट पेज

- TransUnion धोखाधड़ी चेतावनी पृष्ठ

एक धोखाधड़ी चेतावनी केवल नए खातों पर लागू होती है, इसलिए आपके वर्तमान क्रेडिट खाते प्रभावित नहीं होंगे। यदि आप एक नए क्रेडिट खाते के लिए आवेदन करने की योजना बना रहे हैं, तो आपको लेनदार को आपसे संपर्क करने या अपनी पहचान सत्यापित करने के लिए अन्य अतिरिक्त कदम उठाने की अनुमति देने के अतिरिक्त कदम उठाने की आवश्यकता होगी।

आप अपने खाते पर फ़्रीज़ का अनुरोध करके क्रेडिट-सुरक्षा को एक कदम आगे ले जा सकते हैं। धोखाधड़ी अलर्ट के साथ, फ्रीज केवल नए खातों पर लागू होता है और आपके वर्तमान क्रेडिट खातों को प्रभावित नहीं करता है। यदि आप एक पहचान की चोरी का शिकार हुए हैं, तो आपकी पहचान को चुराने के बाद के प्रयासों का खतरा बढ़ जाता है। एक खाता फ्रीज उनके पटरियों में ऐसे हमलों को रोक सकता है।

दुर्भाग्य से, आपके क्रेडिट खातों को फ्रीज़ करना राज्य के कानून द्वारा शासित है, और वर्तमान में इंडियाना एकमात्र ऐसा राज्य है जो अपने निवासियों को आवेदन करने, अस्थायी रूप से निलंबित करने और मुफ्त में क्रेडिट फ्रीज़ को हटाने की अनुमति देता है। अन्य राज्यों में क्रेडिट फ्रीज़ लागू करने का शुल्क $ 3 से $ 20 तक है। उपभोक्ता संघ सुरक्षा फ्रीज संरक्षण के लिए एक राज्य-दर-राज्य गाइड प्रदान करता है।

साइट मैन बनाम डेट तीन क्रेडिट-रिपोर्टिंग एजेंसियों पर क्रेडिट फ्रीज़ के लिए आवेदन करने के लिए चरण-दर-चरण निर्देश प्रदान करता है। साइट के अनुसार, एक्सपेरियन और ट्रांसयूनियन आपको ऑनलाइन फ्रीज का अनुरोध करने की अनुमति देते हैं, लेकिन इक्विफेक्स को अनुरोध करना होगा कि अनुरोध लिखित में हो। आप तीन कंपनियों से टोल-फ्री टेलीफोन नंबरों के माध्यम से फ्रीज का अनुरोध भी कर सकते हैं।

अपने पहचान-चोरी बीमा कवरेज की जाँच करें

पहचान-चोरी बीमा पॉलिसियां उपभोक्ताओं के लिए एक बुरा सौदा हैं, क्योंकि उपभोक्ता रिपोर्ट में फरवरी 2012 में जारी एक एडवाइजरी में "आईडी चोरी पर प्रचार शुरू करना" शीर्षक दिया गया था। उस रिपोर्ट में पाया गया कि पहचान की चोरी के अपुष्ट पीड़ितों ने $ 631 की औसतन जेब खर्च की, जबकि पहचान-चोरी बीमा कराने वाले पीड़ितों का औसतन $ 587 का नुकसान हुआ।

संबंधित कहानियां

- पहचान की चोरी को कैसे रोका जाए

- इंटरनेट स्कैमर का अगला शिकार मत बनो

- अमेरिका में पहचान धोखाधड़ी बढ़ रही है, रिपोर्ट

यह निर्धारित करने के लिए कि आपके घर-मालिक, किराएदार, या अन्य मौजूदा पॉलिसी पहचान की चोरी के कारण नुकसान को कवर करती है, अपने बीमा वाहक के साथ जांचें। विशेष रूप से, छाता बीमा पॉलिसियों में हमेशा पहचान की चोरी के परिणामस्वरूप होने वाले नुकसान या खर्चों से सुरक्षा शामिल होती है।

आपका बैंक अपनी पहचान-चोरी से सुरक्षा के लिए मासिक शुल्क वसूल करना चाहता है, लेकिन आपके खातों को पहले से ही इलेक्ट्रॉनिक फंड ट्रांसफर एक्ट द्वारा संरक्षित किया जाता है, जो उपभोक्ताओं द्वारा उनके बैंक खातों में अनधिकृत पहुंच के कारण होने वाले नुकसान की भरपाई करता है, जब समय पर नुकसान की रिपोर्ट की जाती है तौर तरीका। एफटीसी का इलेक्ट्रॉनिक बैंकिंग पृष्ठ ईएफटी अधिनियम द्वारा दी गई सुरक्षा की व्याख्या करता है।

कंपनियां पहचान की चोरी की शिकार हो जाती हैं

जबकि कुछ नियोक्ता अब अपने कर्मचारियों को लाभ के रूप में पहचान-चोरी से सुरक्षा प्रदान करते हैं, विडंबना यह है कि कंपनियां आईडी-चोरी अपराधों का शिकार हो रही हैं। हाल ही में किए गए एक अध्ययन के अनुसार स्वास्थ्य देखभाल उद्योग विशेष रूप से पहचान चोरों का एक लोकप्रिय लक्ष्य है।

रिपोर्ट के अनुसार, चिकित्सा सेवा प्रदाता अक्सर उन लोगों की पहचान करने में विफल होते हैं जो वे इलाज करते हैं। इससे असंक्रमित रोगी के लिए बीमित रोगी की आईडी का उपयोग करके उपचार प्राप्त करना आसान हो जाता है। बीमित मरीज के मेडिकल रिकॉर्ड में धोखाधड़ी का कारण गलत निदान हो सकता है और रोगी को खतरा हो सकता है।

हालांकि यह संभावित रूप से घातक पर्चे लिखने वाले डॉक्टर की गंभीरता से मेल नहीं खा सकता है, लेकिन पहचान की चोरी के कारण सभी व्यवसायों को पैसा खोने का खतरा है। उदाहरण के लिए, किसी कर्मचारी की निजी ग्राहक डेटा की चोरी के परिणामस्वरूप होने वाली क्षति के लिए कंपनियां उत्तरदायी हो सकती हैं। गैर-लाभकारी जोखिम प्रबंधन केंद्र नियोक्ताओं को पहचान की चोरी को अंदर से रोकने के लिए सुझाव देता है।

अपनी टिप्पणी छोड़ दो